脱炭素経済がもたらす廃棄物産業のパラダイムシフト ~「処理とコストダウン」から「環境価値の創出とマネタイズ」へ~

第1章:GX-ETS稼働による経営環境の変化と新たな勝機

長らく廃棄物処分業におけるRPF等の再資源化ビジネスは、化石燃料に対する「経済合理性(熱量単価の安さ)」と、排出事業者に対する「処理コストの適正化」という2つの軸で成立してきました。

しかし、2025年現在、「カーボンプライシング(炭素への価格付け)」の本格導入により転換点に立っています。

2026年4月より、政府主導のGX-ETS(排出量取引制度)が本格稼働し、主要顧客である大手製造業(製紙、化学、セメント、鉄鋼等)に対し、CO2排出削減が法的義務として課されます。

これにより、顧客のニーズは「単に安い燃料・資材」から、「CO2排出枠(金銭的価値を持つ権利)を消費せずに済む燃料・資材」へと劇的に変化します。

本記事では、RPFや、新たに注目される製鋼副資材「エコマイト」などの廃棄物由来製品が、単なる「代替品」から「環境価値を持つ金融資産」へと進化する可能性について解説します。

また、複雑化する環境用語(GX-ETS、J-クレジット、RE100等)を廃棄物ビジネスの視点から再定義し、廃棄物処理会社の経営層が今決断すべき事業転換の方向性をご提案します。

第2章:廃棄物処分業のための「脱炭素・共通言語」詳細解説

脱炭素ビジネスを推進する上で避けて通れない重要用語について、一般的な定義だけでなく、「廃棄物処分業の経営にどう直結するか」という視点で詳細に解説します。

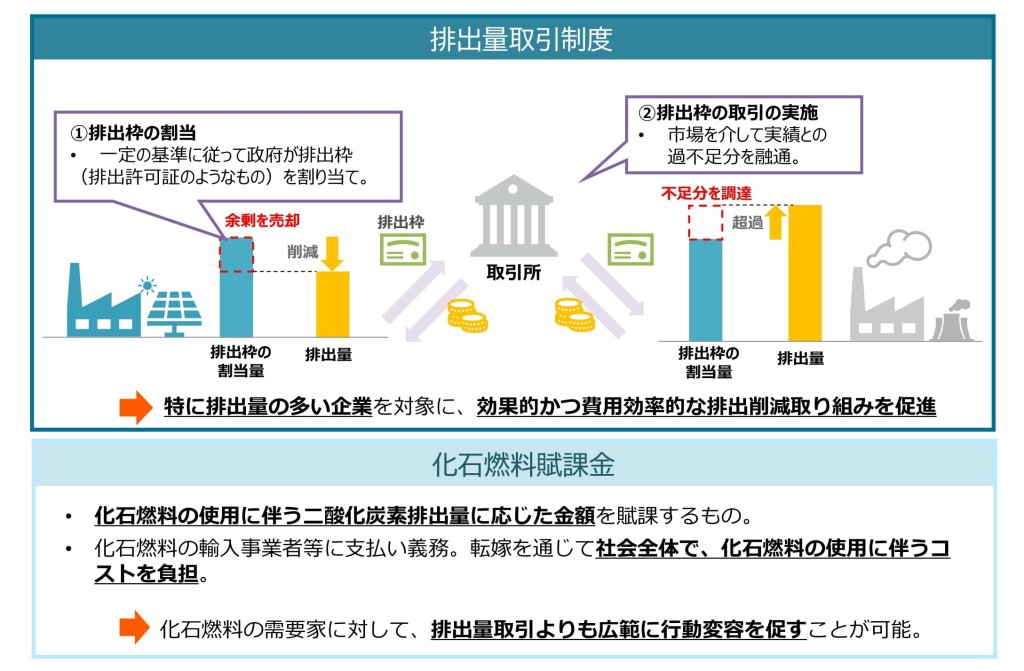

1. GX-ETS(グリーントランスフォーメーション排出量取引制度)

出典元:「排出量取引制度」って何?脱炭素の切り札をQ&Aで基礎から学ぶ/METI Journal ONLINE(経済産業省公式ウェブメディア)

定義: 政府が企業に対しCO2排出枠(キャップ)を設定し、排出量が枠を超えた企業と、枠が余った企業との間で「排出量」を売買させる制度です。

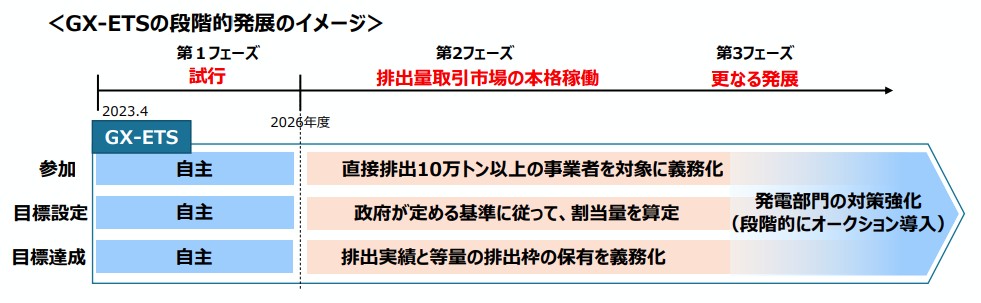

業界へのインパクト: 2026年度より義務化。これまで自主参加だったものが、直接排出量10万トン以上の事業者(製紙、鉄鋼、化学、セメントなどRPF・製鋼副資材の主要顧客層)に対し、参加が義務付けられます。

出典元:排出量取引制度の詳細設計に向けた検討方針(令和7年7月2日)/経済産業省GXグループ

出典元:排出量取引制度の詳細設計に向けた検討方針(令和7年7月2日)/経済産業省GXグループ

「排出枠」=「お金」

顧客企業にとって、化石燃料(石炭、コークス等)を燃やしてCO2を出すことは、直接的な「負債(コスト)」になります。 逆に、排出係数の低いRPFやエコマイトを使用することは、排出枠の消費を抑え、余剰枠を売却して利益を得る機会を生み出します。これが製品の価格交渉力に直結します。

2. J-クレジット制度

典元:J-クレジット制度/経済産業省

定義: 省エネ設備の導入や再生可能エネルギーの利用によるCO2排出削減量を、国が認証し、企業間で売買可能な「クレジット」として発行する制度です。

業界へのインパクト:

・新たな収益源

廃棄物処分業者が主体となり、顧客(ボイラーユーザー等)へのRPF導入プロジェクトを組成することで、削減されたCO2量をクレジット化し、売却益を得ることが可能です。

・価格高騰

GX-ETS稼働を見据え、クレジット価格は直近1.5年で約3倍に高騰しており(省エネ由来で約5,400円/t-CO2など)、極めて収益性の高い商材となっています。

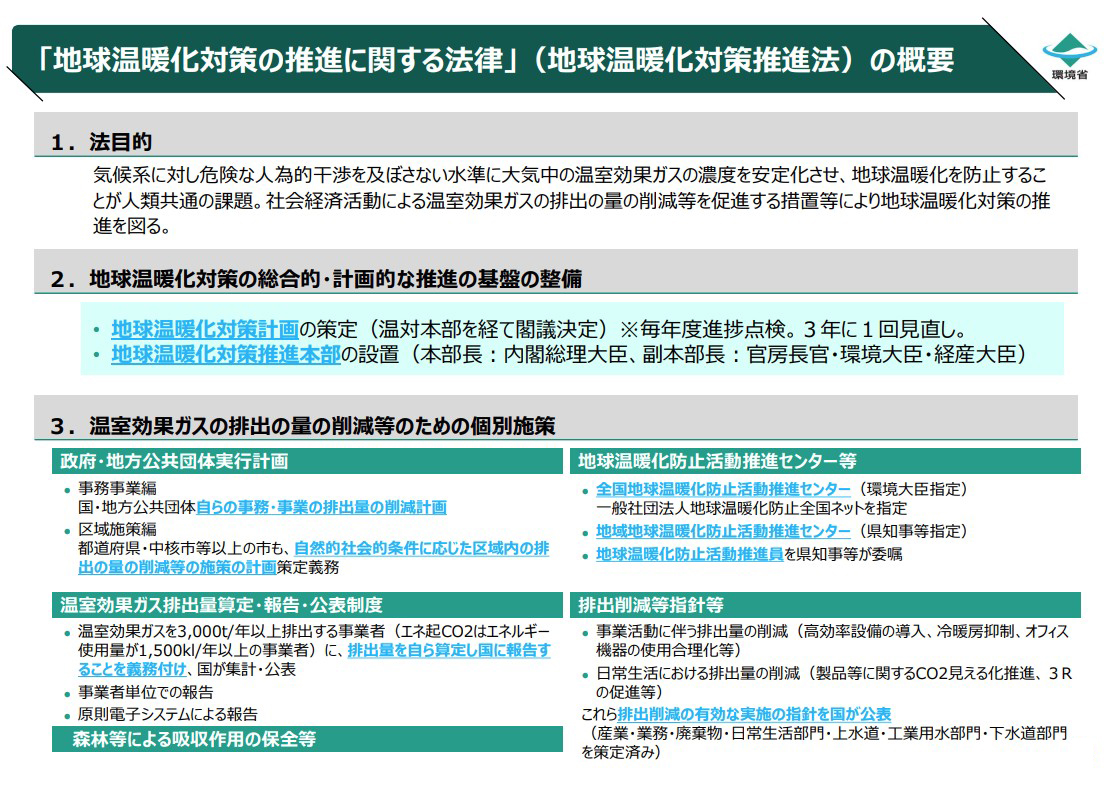

3. 温対法(地球温暖化対策推進法)

出典元:改正地球温暖化対策推進法の概要/環境省

定義:一定以上の温室効果ガスを排出する事業者に対し、排出量の算定と国への報告を義務付ける法律です。

業界へのインパクト:報告された排出量は公表されるため、企業の社会的評価(ESG投資など)に直結します。顧客企業は、この「公表数値」を下げるために、排出係数の低いRPFや再エネ電力を求めています。 RPFの利用は、顧客の「通知表」を良くするための有力なソリューションとなります。

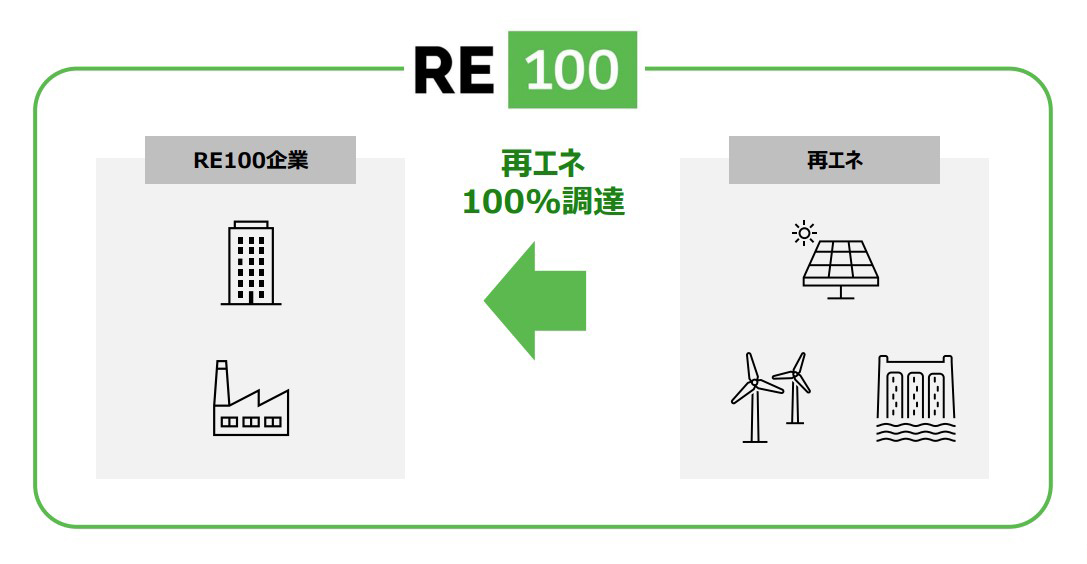

4. RE100(Renewable Energy 100%)

出典元:RE100について/環境省

定義:事業運営に必要な電力を100%再生可能エネルギーで調達することを目標とする国際的な企業連合です。

業界へのインパクト:RPF自体は「熱利用」が主であるため、直接RE100には寄与しません。しかし、「廃棄物発電(Waste to Energy)」を行っている処分業者にとっては巨大な商機です。 廃棄物発電の電力は(バイオマス分について)再エネとみなされ、その環境価値はRE100達成を目指すグローバル企業(Apple、ソニー等)へ高く売れます。

5. FIT非化石証書

定義:固定価格買取制度(FIT)の対象となる再エネ電力が持つ「環境価値」を証書化したものです。業界へのインパクト:廃棄物発電などの電力から切り離された「環境価値」のみを取引する市場があります。これを販売することで、売電収入とは別枠の収益(証書収入)を得ることができます。

第3章:市場環境の変化とRPF・エコマイトのポテンシャル分析

1. 「コストダウン燃料」から「高付加価値資源」へ

過去(2007年~2021年頃)、RPF価格は原油市況に連動しつつも低位安定しており、あくまで「廃棄物処理の一環」としての側面が強い商材でした。 しかし、2022年以降、ウクライナ情勢等を背景とした世界的なエネルギー危機により、石炭・LNG価格が高騰。 代替燃料としてのRPF需要が急増し、需給バランスが崩れたことで、RPF価格自体にも強力な上昇圧力がかかっています。 この「需給ひっ迫」に加え、今後は「炭素価格」という新たな上昇要因が加わります。2. RPFの環境価値換算シミュレーション

カーボンプライシングが導入された際のRPFの経済価値は以下のように算出されています。前提:CO2排出枠価格を 4,000円/t-CO2 と仮定(現在のJ-クレジット省エネ由来相場に近い水準)。

比較:石炭を使用し続ける場合、企業は燃料代に加え、CO2排出量に応じた追加コスト(4,000円/t)を負担します。一方、RPFは排出係数が低い(あるいは将来的にバイオマス比率向上でさらに下がる)ため、この追加コストを回避できます。

結論:熱量あたりに換算すると、現在のRPF価格に対し、約620円/GJ の潜在的な経済価値が上乗せされる計算になります。もしEU並みの 10,000円/t-CO2 になれば、その価値は 840円/GJ に達します。

これは、RPFメーカーにとって、「今の価格より高く売っても、顧客にとってはまだ経済合理性がある(炭素税を払うよりマシ)」 という強力な値上げ根拠となります。

3. 「グリーンRPF」への進化

現在、RPFのCO2排出係数は石炭と大差ない水準(約0.0243 tC/GJ 前後)ですが、2050年に向けて劇的に改善する見込みです。 廃プラスチックの中に含まれるバイオマスプラスチックの普及が89%まで進むことで、2050年にはRPF(石炭相当)の排出係数は最大約0.003 tC/GJ まで低下すると予測されています。これはLNG(液化天然ガス)やA重油を遥かに下回る数値であり、将来的には「最もクリーンな固形燃料」の一つとして再評価される可能性があります。

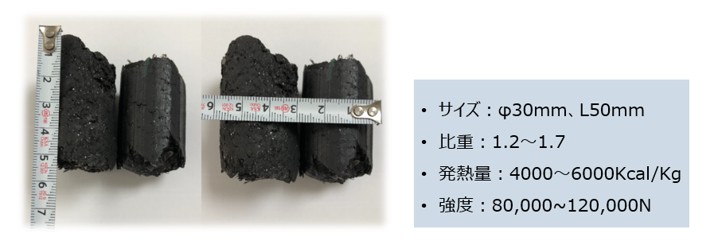

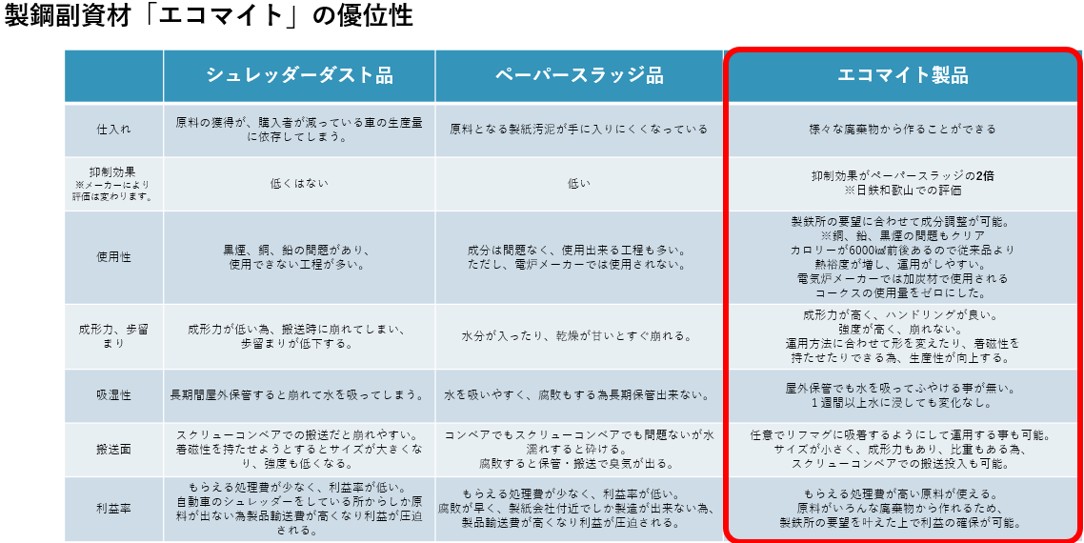

4. 新たな潮流:「エコマイト(廃棄物由来製鋼副資材)」の可能性

RPFと並び、今注目すべき新たな廃棄物由来の再資源化製品が「製鋼副資材エコマイト」です 。

概要:鉄と廃プラスチックを主原料とし、製鉄・製鋼工程で使用される「製鋼副資材(フォーミング抑制剤、脱酸剤、加炭剤等)」の代替品です。

従来の課題:従来の廃棄物由来の製鋼副資材は搬送中に崩壊しやすく、炉内でもすぐに燃え尽きて効果が持続しないという課題がありました。

エコマイトの強み:

・高強度:圧潰強度が従来品の80倍以上あり、搬送ロスがありません。

・高効率:溶鉄内部まで沈み込み、炭素成分を効率的に供給するため、コークス使用量を削減できます。

・ケミカルリサイクル:廃プラを化学的に分解し、鉄鋼製造の還元剤として利用し、高炉においては発生するガスは回収され、炭酸ガスなどに再製品化されるため、「ケミカルリサイクル」に分類されます。

原料の優位性:RPFでは敬遠されがちな塩ビ(PVC)やガラス、汚泥、CFRPなどの「処理困難物」も原料として活用可能です(製鉄工程での塩素許容度が高いため)。

商機:埋め立て処分していた廃棄物を有価で製品化できるため、処分コストの大幅削減と売上創出の両立が可能です。

第4章:具体的なビジネスモデルと収益化戦略

2026年度のGX-ETS本格稼働を前に、廃棄物処分業者が採るべき具体的な戦略は以下の5つです。

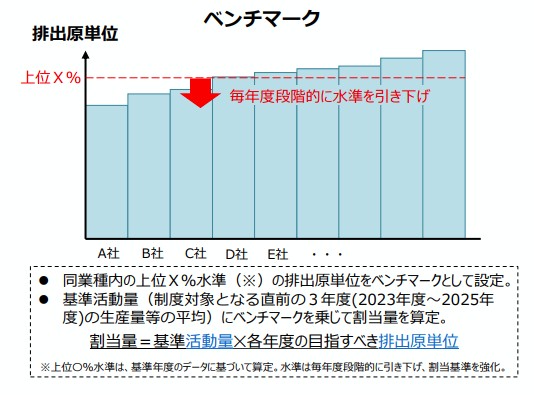

戦略①:GX-ETS対応をフックにした「高付加価値販売」

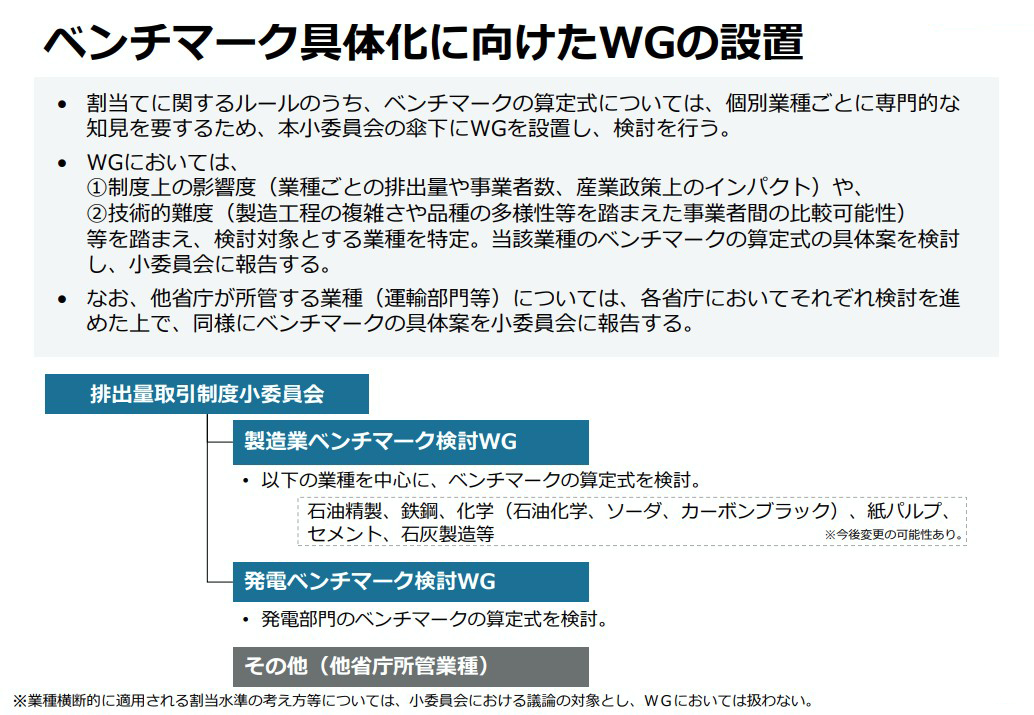

主要顧客である素材産業(製紙、鉄鋼等)は、GX-ETSの「ベンチマーク方式」による割当を受ける可能性が高いです。

出典元:ベンチマーク・グランドファザリングによる割当量の計算方法/経済産業省

これは「業界トップランナー水準」の効率を求められる厳しい制度です。 効率の悪い設備を持つ企業は、排出枠を購入しなければなりません。

アクション:顧客に対し、「RPF導入によるCO2削減量」を具体的に数値化して提示し、「排出枠購入コストの削減分」をRPF価格に転嫁する交渉を行うべきです。 単なる熱量販売ではなく、「排出権コスト削減ソリューション」としての販売への転換です。

戦略②:J-クレジット創出による「副収入モデル」の構築

RPFを製造・販売するだけでなく、顧客(ボイラーユーザー)での利用によるCO2削減分を、自社が取りまとめてJ-クレジット化するビジネスです。市場性:J-クレジット価格は直近で急騰しており、省エネ由来で約4,500円、再エネ由来で約6,000円を超えています。

スキーム:個別の顧客が単独でクレジット申請するのはコスト的に困難です。そこで、処分業者が「プログラム型プロジェクト」の運営者となり、 複数の中小ボイラーユーザーを束ねて申請を行うことで、コストを抑えつつクレジット収益を最大化できます 。

収益分配:得られたクレジット売却益の一部を顧客に還元(RPF値引き等)することで、他社との圧倒的な差別化要因となります。

戦略③:未利用資源の開拓と「追加性」の確保

クレジット創出において最大のハードルとなるのが「追加性(Additionality)」の証明です。「そのプロジェクトがなければ、CO2削減は起きなかった(単に焼却・埋立されていた)」ことを証明しなければなりません。 すでにマテリアルリサイクルされている廃プラを横取りしてRPFにしても、追加性は認められません。あくまでも埋め立てや単純焼却されていた廃棄物を再資源化製品としてエネルギー源として活用することが必要になります。アクション:現在、技術的・経済的理由でリサイクルされずに単純焼却・埋立されている「未利用廃プラスチック(複合素材、汚れのひどいもの等)」をターゲットに集荷し、RPF化やエコマイト化するルートを開拓することが、クレジット創出の必須条件となります。

戦略④:廃棄物発電における「電力+証書」のダブルインカム

廃棄物焼却施設で発電を行っている場合、その電力はRE100企業にとって垂涎の的です。アクション:従来のFIT売電(固定価格買取)に加え、非化石価値取引市場を通じて「非化石証書」を販売するか、あるいは特定卸供給などのスキームを用いて、RE100需要家と直接PPA(電力購入契約)を結ぶことで、電力価値に「環境プレミアム」を上乗せして販売することが可能です。

戦略⑤:エコマイトによる「処理困難物」の収益化

RPF原料にならない(塩素分が高い、複合素材など)廃棄物を、製鋼副資材「エコマイト」として製品化します。

アクション:地域の排出事業者から、塩ビ、被覆電線くず、シュレッダーダストなどの処理困難物を積極的に集荷します。「埋め立てゼロ」や「高炉向けケミカルリサイクル」をPRすることで、環境意識の高い排出元からの受注増が見込めます。 また、鉄鋼メーカーとの連携により、安定的な供給ルートを確保することが重要です。

第5章:結論と経営層への提言

2026年のGX-ETS本格稼働は、廃棄物業界にとって「規制」ではなく「巨大な商機」です。 顧客企業は「炭素コスト」という新たな痛みを抱えており、RPFやエコマイトはその痛みを取り除く特効薬となり得ます。

RPFやエコマイトといった廃棄物由来の再資源化製品は「CO2削減貢献量(クレジット創出量)」を加味したプライシンジや、RPF不適合物を「エコマイト(製鋼副資材)」として活用するルートの開拓をはじめとし、廃棄物を資源に変える体制を整えていくことが今後の重要な営業戦略の一つとなります。

廃棄物処分業は、静脈産業から「脱炭素社会のエネルギー供給産業」へと生まれ変わろうとしています。当社ではこのパラダイムシフトを好機と捉え、環境価値を正当な対価に変える経営への転換をサポートするための情報・サービスの提供に努めて参ります。